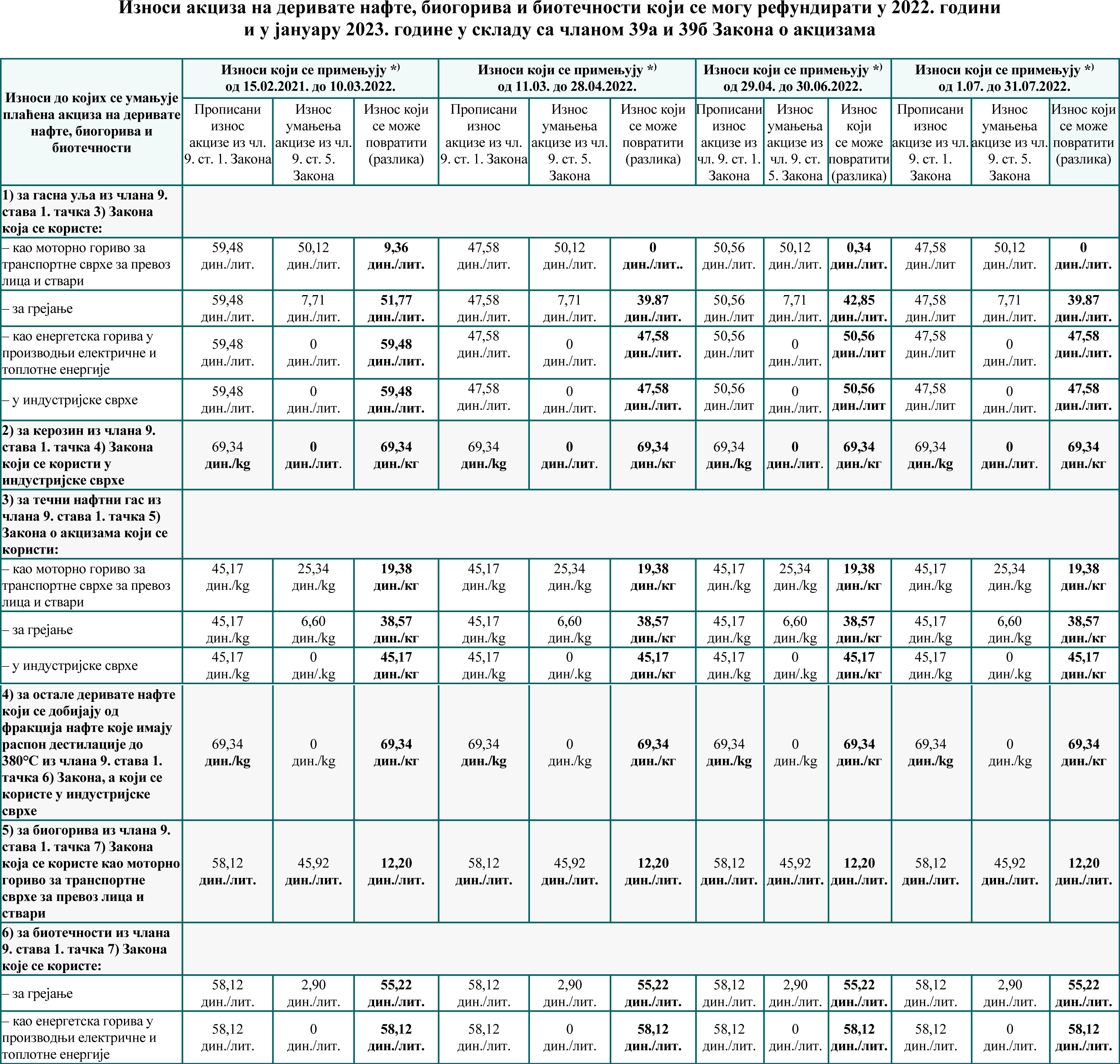

ИЗНОСИ АКЦИЗА НА ДЕРИВАТЕ НАФТЕ, БИОГОРИВА И БИОТЕЧНОСТИ КОЈИ СЕ МОГУ РЕФУНДИРАТИ У 2022. ГОДИНИ И У ЈАНУАРУ 2023. ГОДИНЕ

Чланом 9. ст. 3. и 4. Закона о акцизама („Службени гласник РС“, бр. 21/01,…и 53/21, у даљем тексту: Закон), прописано је да купац – крајњи корисник деривата нафте, биогорива и биотечности из става 1. тач. 3), 4), 5), 6) и 7) овог члана, којим се у смислу овог закона сматра правно лице, предузетник, односно физичко лице, кроз купопродајну цену деривата нафте, биогорива и биотечности сноси трошак пуног износа акцизе који је прописан ставом 1. овог члана али остварује право на рефакцију плаћене акцизе у складу са чл. 39а и 39б овог закона, у зависности од намене за које се деривати нафте, биогорива и биотечности користе.

Од 1. јануара 2022. године захтеви за рефакцију акцизе на деривате нафте, биогорива и биотечности који се користе за транспортне сврхе, грејање, производњу електричне и топлотне енергије или у индустријске сврхе, подносе се електронским путем преко портала Пореске управе. Изузетак је прописан за физичка лица која, осим електронским путем, могу подносити захтев за рефакцију акцизе на плаћене деривате нафте и биотечности који се користе за грејање стамбеног простора са одговарајућом документацијом писменим путем. Надлежна организациона јединица Пореске управе за физичко лице подносиоца захтева за рефакцију плаћене акцизе на деривате нафте који се користе за загревање стамбеног простора је организациона јединица Пореске управе према пребивалишту физичког лица, а код закупа стамбеног простора према месту непокретности, односно боравишту физичког лица.

Захтев за рефакцију акцизе за транспортне сврхе подноси се на Обрасцу РЕФ-Т најраније 20 дана по истеку квартала у којем су набављени деривати нафте који се користе за транспортне сврхе, а захтеви за рефакцију акцизе за грејање на Обрасцу РЕФ -Г, производњу електричне и топлотне енергије на Обрасцу РЕФ-ЕТЕи за индустријске сврхе на Обрасцу РЕФ-И подносе се најраније 20 дана по истеку месеца у којем су набављени деривати нафте који се користе за наведене намене.

Купац – крајњи корисник деривата нафте, биогорива и биотечности из става 1. тач. 3), 4), 5), 6) и 7) члана 9. Закона, остварује право на рефакцију плаћене акцизе у износу који представља разлику износа утврђеног у ставу 1. тач. 3), 4), 5), 6) и 7) члана 9. Закона и износа акцизе из става 5. члана 9. Закона.

У складу са одредбама члана 9. став 5. Закона и објављеним Усклађеним динарским износима акциза из члана 9. став 5. Закона о акцизама („Службени гласник РС“, бр. 11/121), који се примењују од 15. фебруара 2021. године, као и Одлука о привременом смањењу износа акциза на деривате нафте из члана 9. став 1. тач. 1), 2) и 3) Закона („Службени гласник РС“, бр. 32/22, 46/22, 50/22, 62/22 и 73/22), право на рефакцију акцизе на деривате нафте, биогорива и биотечности, у зависности од намене за коју се ти производи користе, може да се изврши у следећим износима у 2022. години и у јануару 2023. године:

*) Усклађени износи акциза из члана 9. став 1. тач. 1), 2 и 3) Закона о акцизама, објављени су у „Службеном гласнику РС“, бр. 11/21 који се примењују почев од 15. фебруара 2021. године до 10. марта 2022. године од када се примењују Одлуке о привременим смањењима акциза на деривате нафте услед раста цена нафте на светском тржишту у складу са чланом 17. ст. 2. и 5. Закона о акцизама („Службени гласник РС“, бр. 32/22, 46/22, 50/22, 62/22 и 73/22). Наведене одлуке о привременом смањењу акциза на деривате нафте примењиване су у периоду од 11. марта 2022. године до 31. јула 2022. године. На остале деривате нафте (керозин, ТНГ, остали деривати нафте који се добијају од фракција нафте које имају распон дестилације до 380°С, биогорива и биотечности) усклађени износи акциза нису мењани (видети ПС 5/21).

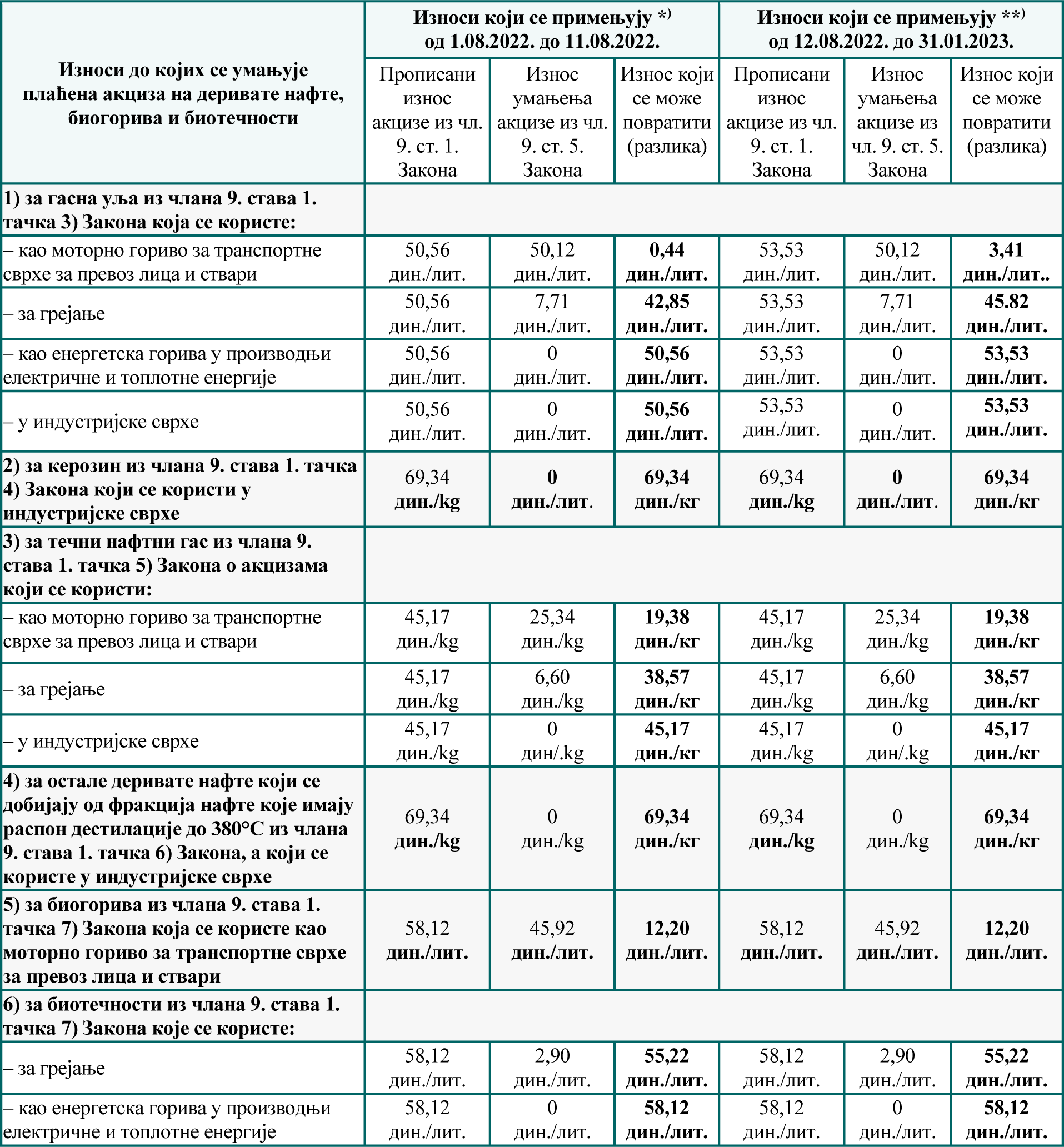

Наставак табеле:

* Од 1. августа до 11. августа 2022. године примењују се износи акциза на деривате нафте који су прописани Одлуком о привременом смањењу износа акциза на деривате нафте из члана 9. став 1. тач. 1), 2) и 3) Закона о акцизама („Службени гласник РС”, број 73/22).

* Од 12. августа 2022. године до 31. јануара 2023. године примењују се износи акциза на деривате нафте који су прописани Одлуком о привременом смањењу износа акциза на деривате нафте из члана 9. став 1. тач. 1), 2) и 3) Закона о акцизама („Службени гласник РС”, број 84/22, 89/22, 110/22, 121/22, 130/22 и 144/22).

На остале деривате нафте (керозин, ТНГ, остали деривати нафте који се добијају од фракција нафте које имају распон дестилације до 380°С, биогорива и биотечности) усклађени износи акциза нису мењани (видети ПС 5/21).